René Apontea, Fernando Muñozb y Laura Álzatec

Las empresas buscan constantemente establecer procesos de mejora continua con el fin de migrar de situaciones actuales a las deseadas. Para ello, recurren a la formulación, evaluación e implementación de proyectos de inversión. Tales proyectos deben estar en capacidad de generar valor corporativo, es decir, deben estar alineados con el plan estratégico de la organización. En consecuencia, el objetivo empresarial se convierte en la generación de valor para los accionistas. Para determinar la rentabilidad de los proyectos, se recurre a la evaluación financiera de los mismos, la cual permite realizar la comparación de costos y beneficios de diferentes alternativas de Inversión. La relación entre la evaluación financiera de proyectos y la generación de valor corporativo no se limita a la selección de proyectos rentables, sino que también abarca la toma de decisiones con respecto a proyectos en curso para realizar mejoras que pueden reducir costos o aumentar ganancias. Este artículo es uno de los resultados de un proyecto de investigación que enmarca los proyectos dentro de ambientes de complejidad; dentro de los principales hallazgos se determinaron 13 posibles Indicadores de determinación de bondad financiera de alternativas de Inversión.

Palabras clave: evaluación financiera de proyectos, indicadores financieros, Inversión, valor corporativo

As empresas estão constantemente à procura de estabelecer processos de melhoria contínua, a fm de migrar de situações atuais para desejado, para alcançar este por sua vez, para a formulação, avaliação e implementação de projectos de investimento. Tais projectos devem ser capazes de gerar valor corporativo, ou seja, devem estar alinhados com o plano estratégico da organização, consequentemente, a meta de negócios torna-se a geração de valor para os acionis-tas; para determinar a rentabilidade dos projetos que recorrem à avaliação fnanceira do mesmo, esta avaliação permite a comparação de custos e benefícios de diferentes alternativas de investi-mento. Há vários instrumentos que podem ser utilizados na avaliação fnanceira de alternativas. A relação entre a avaliação fnanceira de projetos e geração de valor das empresas não se limita à selecção de projectos rentáveis, também inclui a tomada de decisões sobre os projectos em curso, a fm de fazer melhorias que podem reduzir custos ou aumentar os lucros. Este artigo é um dos resultados de uma projectos de enquadramento de projectos de investigação em ambientes complexos e dentro das principais conclusões foram determinados 13 indicadores possíveis para determinar a bondade de alternativas de investimento fnanceiro.

Palavras-chave: Aval iagáo financeira, Indicadores financeiros, Investimiento, Valor corporativo.

Companies are constantly looking forward to establishing continuous improvement processes in order to migrate from the current situations to those desired. To achieve it, they use formulation, evaluation and implementation of investment projects, which should generate corporate value, i.e., they must be aligned with the organization's strategic plan. In consequence, the business goal becomes generating value for shareholders. To determine the profitability of the projects, we appeal to their financial evaluation, which allows comparing costs and benefits of different investment alternatives.

Tools that can be used in the financial evaluation of alternatives are varied. The relationship between financial evaluation of projects and generating corporate value is not only limited to the selection of profitable projects, but it also includes making decisions regarding ongoing projects in order to make improvements that can reduce costs or increase profits. This article is one of the results of a research project framing projects within complex environments. 13 possible indicators for determining goodness of financiaI investment alternatives were stated within the main findings.

Keywords: Financial Evaluation, Financial Indicators, Investment, Corporate Value.

Un analista o gerente de proyectos debe asegurar la asignación racional y eficiente de los recursos económicos; para ello, puede hacer uso de diferentes herramientas, metodologías y técnicas, bajo las cuales se determinan las ventajas y desventajas esperadas en las diferentes alternativas de inversión. Esta metodología se conoce como evaluación financiera. (Miranda, 2005)

Se entiende por evaluación financiera al proceso en el que se busca identificar y comparar los beneficios y costos de diferentes alternativas con el fin de seleccionar la más apropiada para los inversionistas. Esta evaluación permite determinar la rentabilidad de la inversión que se realiza en un proyecto, así como la capacidad financiera del mismo. El objetivo de este tipo de evaluación es maximizar los ingresos. (Consultorio contable - Universidad EAFIT)

La consecuencia esperada al realizar la evaluación de una o varias alternativas de inversión consiste en la obtención de indicadores que midan la bondad financiera de las mismas, y proporcionen una base para la selección de los mismos (Miranda Miranda, 2005). Un proceso se descarta si los resultados de la evaluación -es decir, de los indicadores de rentabilidad que resumen los costos y beneficios- no son favorables. De igual forma, los resultados de las diferentes alternativas de inversión pueden compararse con el fin de elegir la mejor (Aristizábal, 2016). No obstante, algunas de las vías utilizadas hoy día para evaluar alternativas pueden llegar a sugerir que si una alternativa no es favorable en el presente, lo pudiera ser en n periodos de tiempo.

El presente artículo pretende mostrar de qué manera la evaluación financiera de proyectos aporta en la generación de valor corporativo, siendo esta última el objetivo de toda buena gerencia (Martínez, 2011), así como una medida de desempeño empresarial importante (Chú, 2011). La creación de valor se identifica con la generación de riqueza o utilidad por parte de la compañía en un ejercicio o lapso de tiempo (Boal, s.fi). Por lo anterior, las empresas deben analizar sus decisiones en cualquier ámbito partiendo de si se generara valor para la organización y los efectos positivos futuros en los flujos de caja (Zarbo, 2016).

De manera general, un proyecto es un grupo de actividades coherentes que tienen por finalidad alcanzar un objetivo específico, resultado único (contando con insumos y recursos), en un determinado periodo de tiempo, es decir, con un inicio y fin determinados (Chase, Aquilano y Jacobs, 2001;

Project Management Institute, 2013). Mediante los proyectos se cambia una situación actual a una deseada; por tanto, los proyectos "convierten una estrategia en realidad, y la visión en valor"(Zarbo, 2016). Es decir, al apoyar la planeación estratégica empresarial, los proyectos deben convertirse en la unidad operativa de desarrollo empresarial.

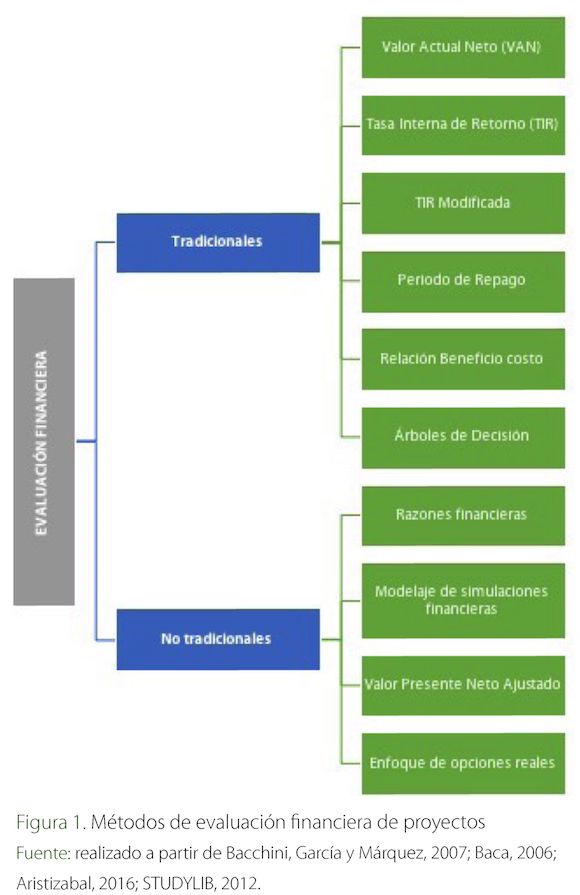

Teniendo en cuenta las diferentes posibilidades de inversión existentes, es importante contar con las herramientas que permitan seleccionar los proyectos que tiene mayor posibilidad de ser rentables (Bacchini, García y Márquez, 2007), siendo algunas el valor actual neto, el periodo de repago, la tasa interna de retorno, entre otras (ver figura 1).

Los siguientes indicadores de evaluación financiera tienen en cuenta que el valor real del dinero disminuye con el transcurso del tiempo a una tasa cercana al nivel de inflación vigente (Baca, 2006). En últimas, estos indicadores pretender generar una medición relacionada con la bondad financiera de una alternativa de inversión, para así servir como apoyo al proceso de toma de decisión tanto del inversionista como del proyectista que deba realizar dicho estudio.

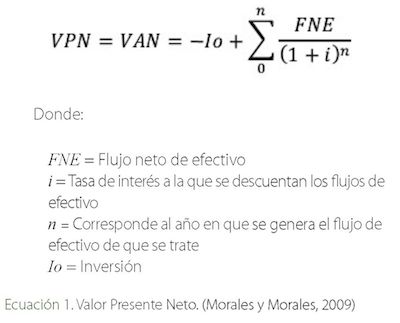

El VPN se puede definir como"el valor de flujos futuros de dinero positivos y/o negativos, expresado en pesos actuales, descontados a una tasa de interés de oportunidad." (Aponte y Meló, 2002. Pag 15).

El Valor Presente Neto (VAN) es el Valor Presente (PV) de todos los flujos de efectivo futuros, descontado a la tasa de mercado apropiada a la tasa de inversiones alternativas, menos el desembolso de efectivo inicial (Staiger, 2015).

Esta suma de flujos está conformada por una inversión inicial (negativa), y por los flujos de fondo futuros (positivos o negativos) (Bacchini, García y Márquez, 2007).

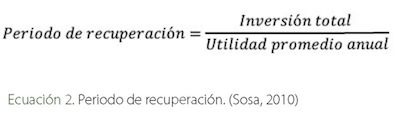

El pago se refiere al tiempo que tarda un proyecto en devolver su inversión inicial. Por lo tanto, es una medida rápida de cuánto tiempo la inversión está en riesgo (Whitman y Terry, 2012). Es el periodo en el que se pretende recuperar la inversión realizada inicialmente. En inglés se conoce como payback.

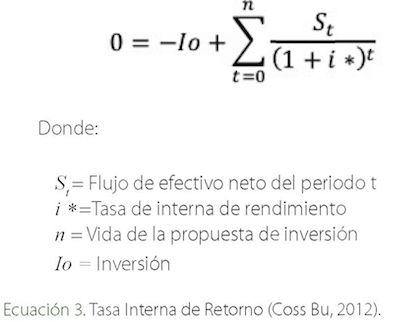

Es un método que implica calcular la tasa de descuento cuando el VAN es igual a cero. Se refiere al rendimiento de un proyecto que involucra tanto ingresos como egresos de efectivo a lo largo de su vida (Aponte & Meló, 2002).

En términos más específicos, la TIR de una inversión es la tasa de interés (descuento) con la cual el valor actual neto de los egresos (flujos de efectivo negativos) de la inversión es igual al valor actual neto de los beneficios (flujos de efectivo positivos) de la inversión.

Una de las limitaciones de la TIR es que un valor resultante depende del flujo de caja del proyecto. Por ende, existen alternativas para las cuales no existe solución, mientras para otros existen múltiples TIR, por lo cual su uso es no es el más apropiado.

SI el flujo de fondos presenta un solo cambio en el signo en su resultado neto, se presentaría una sola TIR. Por el contrario, si se presentan varios cambios de signo en el resultado neto, puede haber más de una TIR, por lo cual no existe desde el punto de vista financiero una conclusión. Como consecuencia, se aconseja no utilizar la TIR como criterio de evaluación (Mokate, 2004).

Con el fin de resolver los problemas planteados con el uso de la TIR, se ha definido el uso de la TIR ajustada, oTIRM (TIR modificada), o TUR (Tasa única de retorno) (Mokate, 2004). Con esto se garantiza que la alternativa o proyecto a evaluar genere una única tasa de rentabilidad.

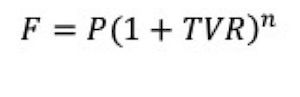

Una variante de la TIR es la tasa de verdadera rentabilidad, esta tasa (TVR) permite hacer de lado los Inconvenientes que posee la TIR al momento de evaluar un proyecto, esta tasa se calcula trasladando al punto cero todos los egresos y al punto final los ingresos, para lo cual se usa en estos dos pasos la tasa de oportunidad. Luego se determina la verdadera tasa de rentabilidad, que es la tasa interna de retorno calculada con los nuevos flujos (Aristizabal Lopez, 2016).

Este criterio expresa la relación que existe entre el valor actual de los beneficios del proyecto y el valor actual de los costos del mismo. En este indicador se consideran las ventajas del proyecto, las desventajas del mismo y el valor del dinero en el tiempo. (Morales y Morales, 2009)

Son una herramienta que facilita el proceso de toma de decisiones de inversión. En estos, se conocen como estados de la naturaleza a las fuentes de incertidumbre, las cuales representan escenarios que pueden ocurrir en el transcurso de vida de un proyecto de inversión (Bacchini, García y Márquez, 2007)

Sus componentes básicos son:

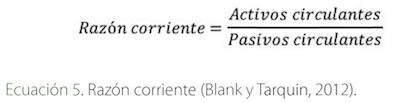

Otros indicadores son las razones financieras, las cuales no toman en cuenta el valor del dinero en el tiempo puesto que la información para su cálculo se obtiene del balance general. Éste el cual reúne información referente a la empresa en un punto en el tiempo. Dicha técnica está relacionada con la evaluación financiera de la empresa, y no con el análisis de rentabilidad económica (Baca, 2006).

Algo relevante sobre estos indicadores es que uno solo no permite evaluar el proyecto en su totalidad, sino que deben tomarse varios para tener un análisis adecuado (Sosa, 2010). Algunos son:

Esta razón permite el análisis de la condición del capital de trabajo de la empresa. Además, supone que el dinero invertido en inventario se puede convertir rápidamente en efectivo (Blank y Tarquín, 2012).

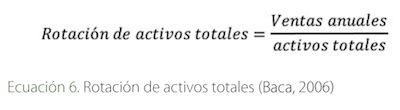

Un valor considerado como aceptable para esta tasa es de 2,0. Esta razón se calcula dividiendo las ventas anuales entre los activos totales, y "mide la actividad final de la rotación de todos los activos de la empresa (Baca, 2006).

Esta tasa mide el grado en que, sin provocar problemas financieros para la empresa, se pueden disminuir las ganancias sin llegar al grado de no cubrir los gastos anuales de interés (Baca, 2006). Este indicador se determina dividiendo la utilidad antes de impuestos e intereses entre los gastos de intereses que deben cubrirse (Park, 2009).

Además de las presentadas anteriormente, existen nuevas técnicas de evaluación financiera que son más adecuadas para trabajar en el ambiente económico, el cual se caracteriza por la necesidad de flexibilidad, gran incertidumbre y los cambios acelerados (complejo). Estos nuevos enfoques son efectivos porque reconocen que las decisiones futuras que buscan aumentar el valor de la empresa van a depender en muchas ocasiones de información nueva (STUDYLIB, 2012). Las técnicas son:

Los indicadores tradicionales que toman en cuenta el valor del dinero en el tiempo -comoTIR y VPN- presentan una separación entre las decisiones de financiamiento e inversión cuando se evalúan proyectos. Este método considera las decisiones mencionadas a nivel del proyecto, descontándose cada flujo a su tasa de oportunidad (Ketelhóhn, Marín y Montiel, 2004).

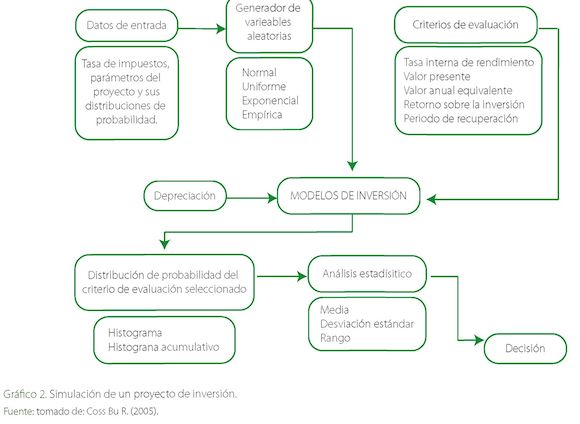

La técnica de simulación puede aplicarse en diferentes áreas, siendo los proyectos de inversión una de éstas. En estos últimos es útil recurrir a esta técnica por la dificultad que representan estos problemas a causa de la incertidumbre con respecto a los flujos de efectivo generados por el proyecto a las diferentes tasas que pueden presentarse (Coss Bu R., 2003).

Su aplicación "involucra el uso de una computadora para imitar (simular) la operación de un proceso o sistema completo" (Hillier & Lieberman, 2010. Pag 326). Los pasos para el modelaje de proyectos de inversión son: datos de entrada, generador de variables aleatorias, modelo de inversión, distribución de probabilidad del criterio de evaluación seleccionado, análisis estadístico y decisión (ver gráfico 2).

Teniendo en cuenta la dificultad para adaptarse a entornos cambiantes y las limitaciones que tienen los métodos tradicionales, se introduce el método de opciones reales, en el cual se consideran a los intangibles y la flexibilidad operativa como elementos que alteran la decisión de inversión (Calle yTamayo, 2008).

Los tipos de opciones reales son (Contreras y Fernández, 2003):

Esta metodología complementa la evaluación tradicional al incorporar la flexibilidad como herramienta de decisión. Se adicionan entonces las opciones implícitas en el proyecto al valor presente neto tradicional del mismo (Forcael, Andalaft, Schovelin, y Vargas, 2013).

Otro aspecto importante que se resalta en este artículo es la imagen corporativa, la cual se define como la representación mental que cada individuo tiene de la empresa y que se forma por un conjunto de atributos referentes a la misma. La imagen que una persona tiene de una empresa puede diferir completamente de la que tiene otra persona, y es un elemento muy importante que tienen las compañías para hacer que la gente comprenda lo que hace y que las diferencien de la competencia (Sánchez y Pintado, 2009).

Teniendo en cuenta la información anterior, se establece la siguiente suposición:

La evaluación financiera de proyectos aporta en la generación de valor corporativo porque:

La metodología consistió en el análisis de documentación existente en la evaluación financiera de proyectos de inversión; se consultaron de esta manera libros y artículos de investigación de bases de datos como Emerald, Science Direct y Scopus. En la revisión de las fuentes primó la selección de material con fechas superiores al año 2000. No obstante, se tuvo en cuenta literatura de tipo seminal de años anteriores. Con la base de datos de artículos y textos, se llevó a cabo una revisión de las diferentes tendencias, definiciones e interpretaciones dadas por los autores.

La evaluación financiera de los proyectos en una empresa puede llevar a la creación o destrucción de valor (Ra-pallo, 2002). Ello sucede porque el capital que la empresa invierte puede impactar los retornos futuros de la misma, es decir, puede aumentarlos o reducirlos (El economista, 2015).

A continuación, se explican y desarrollan los argumentos que permitirán soportar la hipótesis.

En seguida se explica de qué manera cada una de estas herramientas de evaluación financiera de proyectos propician la generación de valor corporativo al permitir la selección de proyectos rentables. Se entiende por rentabilidad la "medida del rendimiento que en un determinado periodo de tiempo producen los capitales utilizados en el mismo" (Sánchez, 2002).

Valor Presente Neto (VPN) o Valor Actual Neto (VAN)

Para elegir proyectos por medio de la implementación de este indicador, se tiene en cuenta que un VAN negativo significa que la inversión inicial supera el valor actual de los ingresos futuros, lo cual implica que no es rentable invertir en el proyecto. Por el contrario, un VAN positivo sugiere que el valor actual de los ingresos es mayor que la inversión inicial. Mientras mayor sea el valor actual neto, mayor será la rentabilidad del proyecto (Bacchini, García y Márquez, 2007).

Período de repago o período de recuperación de la inversión (Payback)

Permite tomar la decisión de inversión. Se aceptan los proyectos cuyo payback sea menor al permitido por la empresa, el inversor u otro parámetro como algún proyecto similar; por ende, se rechazan los que demanden un tiempo mayor, hasta que los ingresos que se generen sean relevantes (Bacchini, García y Márquez, 2007). Este indicador tiene la desventaja de requerir un parámetro o, en caso que se evalúen, más de una alternativa de inversión; de ellas se escogerá la que menor tiempo posea, siempre y cuando el nivel de inversión sea relativamente similar.

Este indicador permite la selección de proyectos rentables en la medida en que generen un periodo corto de recuperación de la inversión: mientras menor sea este periodo, más rápido se genera valor corporativo (empiezan a obtenerse utilidades).

Tasa interna de retorno

Este es un indicador financiero que estima la bondad o inconveniencia de llevar a cabo una inversión. Dicho indicador se establece al igualar los flujos netos de caja a cero; no obstante, su uso puede verse afectado debido a que los cambios de signo de los flujos de caja pudieran obtener variasTIR, por lo cual puede haber una selección incorrecta de alternativas (Patrick y French, 2016).

La decisión se toma de la siguiente manera: si el rendimiento de la inversión o TIR es mayor que la tasa de descuento, el proyecto se acepta; en caso contrario, se rechaza (Bacchini, García y Márquez, 2007).

Al comparar dos proyectos por medio de la TIR, indicador que muestra la rentabilidad del proyecto, se debe escoger el que posea una TIR mayor en cuanto ello representaría más ganancias para el inversor (Bacchini, García y Márquez, 2007).

No obstante, en el caso de la TIR se han identificado una serie de desventajas en su uso. De acuerdo con (Moka-te, 2004), una de los grandes inconvenientes en el uso de la TIR es que existen flujos para los cuales no hay ninguna solución para la TIR y, por el contrario, se generan múltiples soluciones. Esto se genera debido a los cambios de signos que pueden ser encontrados en loa Flujos Netos de Caja, esto es, si hay más de un cambio de signo, se encontrarán n TIR, lo que económicamente no tiene interpretación.

TIR modificada: la verdadera tasa de rentabilidad, tasa verdadera de retorno (TZR)

Al igual que el anterior, este indicador permite seleccionar proyectos que van a generar más rentabilidad y valor corporativo. La TVR ha sido diseñada con el fin de eliminar los inconvenientes que posee el uso de la TIR. Esta tasa se calcula estableciendo el valor presente de los egresos, y comparando con el valor futuro de los ingresos.

El algoritmo de la TVR se da de la siguiente manera:

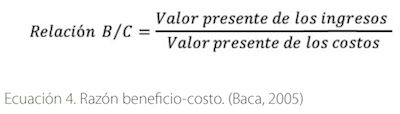

Razón o relación beneficio - costo

Un proyecto es factible si su razón beneficio costo es mayor que 1. Este indicador facilita la selección de proyectos rentables dado que compara la renta generada con los medios utilizados para obtenerla (Sánchez, 2002). Se espera entonces que la renta sea mayor y genere utilidades (riqueza). Su vía de funcionamiento radica en estimar los valores presentes de ingresos y egresos (incluida la inversión) del cociente. Entre estos valores se analiza la relación beneficio-costo, y el objetivo es que este cociente sea lo más alto posible.

Árboles de decisión

La alternativa seleccionada al final es la que presenta un valor esperado mayor en comparación con las demás (Bacchini, García y Márquez, 2007), siendo ésta la más rentable y generadora de valor corporativo. Es una técnica apropiada para presentar y analizar una serie de decisiones que deben ser tomadas en diferentes momentos a través de un tratamiento de tipo probabilístico y para problemas que son secuenciales (Vélez, 2006). Los árboles de decisión permiten representar y analizar una serie de inversiones que se hacen en un horizonte de tiempo estudiado, y su algoritmo posee la siguiente estructura (Morales y Morales, 2009):

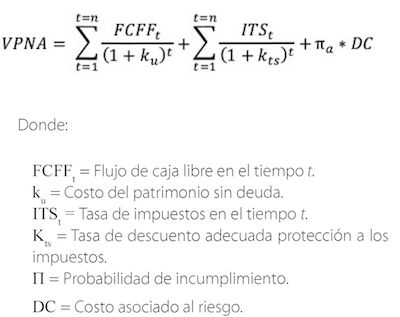

Valor Presente Neto Ajustado (VPNA)

La elección de proyectos rentables con este método es igual que a la que se presenta con el VPN: si el resultado es positivo la empresa debería aceptar el proyecto (Ketel-hóhn, Marín y Montiel, 2004); en caso contrario, se deduce que no es rentable invertir en el proyecto. Este modelo separa el valor de las operaciones en dos componentes: el valor de las operaciones de la empresa como todo fuera financiado con patrimonio y el valor del ahorro de impuestos que surge de la financiación de la deuda.

VPNA = Valor presente de la empresa como si todo se financiera con patrimonio + valor actual del ahorro de impuestos.

Este modelo se basa en el desarrollo de los siguientes tres pasos (Ootjers, 2007):

Lo anterior puede representarse a través de la siguiente fórmula:

Estos modelos facilitan la toma de decisiones referente a los proyectos porque se adaptan a las características específicas de los mismos. Permiten entonces escoger los que sean rentables para la empresa y mejorarlos, ya que en caso tal de que la repercusión financiera del proyecto sea alta se puede fácilmente crear nuevos escenarios cambiando los criterios clave, lo cual propicia el tomar decisiones óptimas. (Hernández, 2007).

La mayoría de las evaluaciones de proyectos se realiza en escenarios de certidumbre respecto de las variables que componen el flujo de caja. Sin embargo, en la mayoría de los procesos decisorios el inversionista busca determinar la probabilidad de que el resultado real no sea el estimado y la posibilidad de que la inversión pudiera incluso resultar con rentabilidad negativa (Sapag, 2004).

En el caso de los proyectos de inversión, la base de trabajo es el flujo de caja y los componentes del mismo se convierten en las variables a simular; no obstante, previo a la simulación, deben estimarse las variables críticas que puedan ser objeto de modelado intervinientes en el proyecto. Es así como, por ejemplo, es innecesario simular el impuesto de renta en caso que el gobierno tenga una cuota definida, no así con variables como la cantidad a vender, lo cual tendría un posible comportamiento estadístico que debe ser establecido y adecuadamente interpretado.

De acuerdo con Miranda (2001), es posible seguir la siguiente metodología al momento de llevar a cabo un proceso de simulación:

Enfoque de opciones reales

"Las opciones reales permiten añadir valor a la empresa, al aumentar las ganancias o reducir las pérdidas" (Calle y Tamayo, 2008). Además, con éstas se evalúan diferentes escenarios por medio de las seis opciones reales. Los métodos clásicos de valoración de proyectos, que son ¡dóneos cuando se trata de evaluar decisiones de inversión que no admiten demora (realizar el proyecto ahora o nunca), infravaloran el proyecto si éste posee una flexibilidad operativa (puede hacerse ahora, o más adelante, o no hacerlo) u

oportunidades de crecimiento contingentes (Mascareñas, 1999). La valoración de proyectos de inversión a través de la metodología de las opciones reales se basa en que la decisión de invertir puede alterarse fuertemente por circunstancias como el grado de irreversibilidad, la incertidumbre asociada y el margen de maniobra del decisor.

Las organizaciones deben tener una flexibilidad administrativa suficiente para adaptar sus acciones presentes a las posibles condiciones futuras del entorno. Esta adaptabilidad administrativa se denomina regla del VAN Extendido, en la cual se captura el valor de dos factores: valor presente neto tradicional y el valor de la opción de adaptabilidad estratégica y operativa. Este VAN extendido puede representarse bajo el siguiente modelo:

VAN extendido = VAN + Valor de la opción

La evaluación financiera de proyectos permite determinar si un proyecto ha generado utilidad desde su implementación. En este caso, se aporta a la creación de valor corporativo porque, al determinar si un proyecto ha generado o no riqueza, pueden tomarse decisiones adecuadas para la empresa, bien sea terminar el proyecto -lo cual puede reflejar una reducción de costos-, o continuar con el mismo y, dado el caso, invertir más en él.

Entre los métodos mencionados que se aplican a ambientes complejos se encuentra el análisis de las opciones reales, el cual se torna fundamental cuando hay decisiones de inversión contingentes, cuando el valor es apropiado por las futuras opciones de crecimiento, cuando la incertidumbre es extensa, y cuando haya actualización de proyectos y correcciones de estrategias a medio curso (Calle y Tamayo, 2008), como es el caso planteado.

Los indicadores tratados son adecuados para evaluar proyectos que ya han sido implementados. Sin embargo, otros indicadores no tradicionales que pueden aplicarse son las razones financieras como la tasa circulante, la rotación del activo total y el índice de cobertura de intereses.

Al relacionarse con la evaluación financiera de la empresa (Baca, 2006), estos indicadores permiten determinar si ésta ha mejorado con la implementación de determinado proyecto al compararlos con el mismo indicador en un periodo anterior.

La evaluación financiera de proyectos puede influir en la creación de una buena imagen corporativa, lo cual a su vez permite la generación de riqueza, es decir, aporta en la generación de valor corporativo.

La evaluación financiera permite la selección de proyectos adecuados para la empresa, de los cuales muchos pueden promover la imagen corporativa. Teniendo en cuenta que la imagen de una compañía es gobernada por seis factores, se pueden determinar algunos proyectos que influyen en esta (Garbett, 1991):

En resumen, una buena imagen corporativa propicia la creación de valor (riqueza) al permitir un aumento en el precio del producto o servicio (más utilidad); igualmente, atrae mejores inversores cuyo capital puede generar riqueza mediante la realización de proyectos, y puede atraer a mejores trabajadores, de lo cual se benefician todos los aspectos de la empresa.

De manera general, puede determinarse que la evaluación financiera de proyectos aporta de una manera indirecta a la generación de valor corporativo porque, en primer lugar, permite que la empresa seleccione proyectos rentables que la hagan obtener ganancias -es decir, generar valor corporativo- mediante las herramientas de evaluación financiera de proyectos. Segundo, algunas herramientas de evaluación financiera permiten determinar si los proyectos en proceso han generado utilidad, siendo ello información importante para que la empresa tome medidas y llegue a decisiones acertadas que pueden llevarla a obtener más ganancias o a reducir pérdidas. Finalmente, es necesario anotar que el impacto de los proyectos de inversión sobre la imagen corporativa aún no se encuentra desarrollada en plenitud, toda vez que este tipo de temas se han abordado desde la perspectiva de valoración de intangibles.

Aponte, G.; Meló, J. E. (2002). Formulación y Evaluación de Proyectos. Escuela Militar de Aviación "Marco Fidel Suárez".

Baca Currea, G. (2005). Ingeniería económica. Fondo educativo panamericano.

Baca Urbina, G. (2006). Evaluación de proyectos. McGraw-Hill /ln-teramerlcana.

Bacchlnl, R. D., García Frontl, J. I., & Márquez, E. A. (2007). Evaluación de inversiones con opciones reales: utilizando Microsoft Excel. Buenos Aires: Omlcron System.

Blank, L, &Tarquln, A. (2012). INGENIERÍA ECONÓMICA. McGraw HUI.

Boal Velasco, N. (s.f.). Creación de valor. Obtenido de Expansión -diccionario económico: http://www.expansion.com/diccionario-economico/creacion-de-valor.html

Calle Fernández, A. M.,&Tamayo Bustamante,V. M. (2008). Decisiones de Inversión a través de opciones reales. Estudios gerenciales.

Caprlorlottl, P. (2013). Planificación estratégica de la imagen corporativa. IIRP- Instituto de Investigación en Relaciones Públicas (Málaga, España).

Chase, R., Aqullano, N., & Jacobs, F. (2001). Administración de Producción y Operaciones, Manufactura y Servicios (8 ed.). Me Graw-HIII.

Chú R., M. (2011). ¿Cómo evaluar proyectos de Inversión y medir la creación de valor para la empresa? Obtenido de http://gestion.com.do/pdf/011/011-como-evaluar-proyectos.pdf

Consultorio contable - Universidad EAFIT. (s.f.). UniversidadEAFIT. Obtenido de http://www.eafit.edu.co/escuelas/adminlstra-clon/departamentos/departamento-contaduria-publica/planta-docente/Documents/Nota%20de%20clase%20 66%20evaluacion%20financiera%20de%20proyectos.pdf

Contreras, E., & Fernández, V. (2003). Una nueva metodología para la evaluación de proyectos de Inversión: las opciones reales. Revista de Ingeniería de Sistemas, XVII(1), 5 5-80.

Coss Bu , R. (2003). Simulación. Un enfoque práctico. México: L¡-musa. Noriega Editores

Coss Bu, R. (2005). Análisis y evaluación de proyectos de inversión. México: Llmusa. Noriega Editor

Coss Bu, R. (2012). Análisis y evaluación de proyectos de Inversión. México: Llmusa. Noriega Editor

El economista. (2015). Comprenda la política de inversión de una empresa. México

Forcael, E., Andalaft, A., Schovelln, R., & Vargas, P. (2013). Aplicación del método de opciones reales en la valoración de proyectos Inmobiliarios. Obras y Proyectos, 14,58-70

Garbett, T. (1991). Imagen Corporativa. Como crearla y proyectarla. Bogotá: Legls Ltda.

Hernández, G. (2007). Simulación en evaluación de proyectos de Inversión. Obtenido de http://vvww.gestiopolis.com/simulacion-en-evaluacion-flnanciera-de-proyectos-de-inversion/

Hllller, F. S., & Lleberman, G. J. (2010). Introducción a la investigación de operaciones. México: Me Graw HUI.

Ketelhóhn,W„ Marín, J„ SMontlel, E. (2004). INVERSIONES. Análisis de inversiones estratégicas. Bogotá: Grupo editorial norma.

Martínez, J. (2011). El valor de una empresa y la creación de valor en esa empresa. Cont4bl3,39.10-12

Mascareñas, J. (1999). Opciones reales en la valoración de proyectos de inversión. Madrid: Universidad Complutense de Madrid

Miranda Miranda, J. J. (2005). Gestión de proyectos: Identificación, formulación, evaluación financiera-económica-social-am-biental. MMEditores. Obtenido de http://antioquia.gov.co/antioquia-v1/organismos/planeacion/descargas/banco_ proyectos/libro/9_evaluacion_financiera.pdf

Miranda, M. (2001). Simulación. Cátedra Investigación Operativa. Argentina: Universidad de Buenos Aires

Mokate, K. (2004). Evaluación financiera de proyectos de inversión. Bogotá: Alfaomega.

Morales Castro, A., & Morales Castro, J. A. (2009). Proyectos de Inversión, Ealuación Y Formulación. México: McGraw-HIII

Ootjers, S. (2007). Adjusted Present Value. KPMG. University ofTwente

Park, C. S. (2009). Fundamentos de ingeniería económica. México: Pearson Educación

Patrick, M., & French, N. (2016). The Internal rate of return (IRR): projections, benchmarks and pitfalls. Journal of Property Investment & finance, 664-669.

Project Management Institute. (2013). fundamentos para la dirección de proyectos. Pensllvanla: PMI.

Rapallo Serrano, M. (2002). La creación de valor: una aproximación. [Documentos de Trabajo de la Facultad de Ciencias Económicas y Empresariales; n°11]

Sánchez Ballesta, J. P. (2002). Análisis de Rentabilidad de la empresa. Obtenido de http://vvvvw.5campus.com/leccion/anarenta

Sánchez Herrera, J., & Pintado Blanco,T. (2009). Imagen Corporativa Influencia en la gestión empresarial. ESIC editorial: Madrid.

Sapag, N. (2004). Evaluación de proyectos de inversión en la empresa. Argentina: Pearson.

Sosa Pulido, D. (2010). Guía de proyectos de inversiómCon enfoque académico. Llmusa. Noriega Editores

Stalger, R. (2015). Foundations of real estate financial modelling. New York: Routledge.

STUDYLIB. (2012). Obtenido de Seminarlo de Finanzas: Nuevas Técnicas de Evaluación Financiera.

Vélez, I. (2006). Decisiones de inversión. Bogotá: Ftoliténlco Gran colombiano.

Whitman, D., &Terry, R. (2012). fundamentals of Engineering Economics and Decision Analysis. Morgan & Claypool.

Zarbo, P. (2016). Generación de valor a través de proyectos. Ener-gpia 360. Recuperado de http://shaleseguro.conn/genera-don-de-valor-a-traves-de-proyectos/